Geschäftskonten im Vergleich: Verschiedene Arten von Geschäftskonten bieten spezielle Funktionen, die gezielt auf die Anforderungen unterschiedlicher Unternehmen abgestimmt sind:

Geschäftskonto: Wird für das Tagesgeschäft genutzt, z. B. zur Bezahlung von Lieferanten, zum Eingang von Kundenzahlungen oder zur Abwicklung der Lohnzahlungen. Es ist zentral für die Steuerung des laufenden Cashflows und die klare Trennung zwischen geschäftlichen und privaten Finanzen.

Sparkonto: Dient zur Anlage überschüssiger Liquidität und erwirtschaftet Zinsen. Unternehmen nutzen es, um Rücklagen zu bilden, Steuergelder beiseitezulegen oder einen finanziellen Puffer aufzubauen.

Fremdwährungskonto: Ermöglicht das Halten und Abwickeln von Zahlungen in verschiedenen Währungen. Ideal für international tätige Unternehmen, die Wechselgebühren reduzieren und Währungsrisiken minimieren möchten.

Cash-Management-Konto: Hilft, grössere Liquiditätsbestände durch automatische Transfers und Liquiditätssteuerung effizient zu verwalten. Wird häufig von grösseren Unternehmen genutzt, um Erträge auf nicht gebundene Mittel zu maximieren und gleichzeitig jederzeitigen Zugriff auf Kapital zu behalten.

Anlagekonto: Ermöglicht die Investition überschüssiger Mittel in Vermögenswerte wie Aktien oder Anleihen. Geeignet für Unternehmen, die langfristig höhere Renditen anstreben und ein gewisses Anlagerisiko akzeptieren.

Festgeldanlage / Termineinlage (Certificates of Deposit, CD): Festverzinsliche Anlagen mit definierter Laufzeit, die höhere Zinsen bieten, sofern die Mittel für einen bestimmten Zeitraum gebunden werden. Geeignet für Unternehmen, die auf einen Teil ihrer Liquidität vorübergehend verzichten können und planbare Erträge wünschen.

Händlerkonto: Ermöglicht die Annahme von Karten- und digitalen Zahlungen. Essenziell für Einzelhandel, E-Commerce und Dienstleistungsunternehmen, die Debit- oder Kreditkartenzahlungen verarbeiten.

Geldmarktkonto (Money Market Account, MMA): Kombiniert Merkmale von Giro- und Sparkonten und bietet in der Regel höhere Zinsen bei begrenzter Anzahl von Transaktionen. Geeignet für Unternehmen, die bessere Verzinsung erzielen und dennoch relativ flexibel auf ihre Mittel zugreifen möchten.

Wir zeigen Ihnen verschiedene Geschäftsbankkonto-Typen sowie Beispiele für Anbieter in verschiedenen Ländern, damit Sie eine fundierte finanzielle Entscheidung für Ihr Unternehmen treffen können.

Geschäftsgirokonto

Ein Geschäftsgirokonto zu eröffnen ist für die meisten Unternehmen unverzichtbar und dient als zentrale Anlaufstelle für sämtliche Finanztransaktionen. Es bietet eine komfortable und sichere Lösung für das Cashflow-Management.

Im Rahmen von Geschäftskonten im Vergleich fällt auf, dass Girokonten oft spezielle Funktionen bieten – etwa die Abwicklung eines höheren Transaktionsvolumens, den Zugang zu massgeschneiderten Bankdienstleistungen für Unternehmen oder die Möglichkeit zur Integration mit Buchhaltungssoftware für eine effizientere Buchführung

Viele Banken bieten zudem unterschiedliche Gebührenmodelle und Mindesteinlagen an, sodass Unternehmen die passende Kontovariante wählen können, die ihren finanziellen Anforderungen und Zielen optimal entspricht.

Barclays Geschäftsgirokonto

HSBC Bankkonto für kleine Unternehmen

Lloyds Bank Geschäftskonto

Gebühren

Erste 12 Monate: kostenlos. Danach: 8,50 £/Monat

Erste 12 Monate: kostenlos. Danach: 8,00 £/Monat

Erste 12 Monate: kostenlos. Danach: 8,50 £/Monat

Debitkartenzahlungen

Kostenlos

Kostenlos

Keine Jahresgebühr und ein kontaktloses Limit von 100 £

SEPA Zahlungen

35 p

20 p

5 £

Internationale Zahlungen

Ab 15 £

Ab 17 £

Ab 15£

Geschäftssparkonto

Ein Geschäftssparkonto ähnelt einem privaten Sparkonto, ist jedoch speziell auf die Bedürfnisse von Unternehmen ausgerichtet. Abhängig von der Bank oder dem gewählten Geschäftsbankkonto-Typ kann es sein, dass Ihr Unternehmen bestimmte Einzahlungs- oder Guthabenanforderungen erfüllen oder eine monatliche Gebühr entrichten muss, um ein Geschäftssparkonto zu führen und Zinsen zu erzielen. Geschäftskonten im Vergleich zeigen, dass diese Kontoart besonders für Unternehmen mit finanziellen Überschüssen attraktiv ist. Sie ermöglichen es, Guthaben gewinnbringend anzulegen und sich gegen Währungsrisiken abzusichern.

Zu beachten ist jedoch, dass einige Geschäftssparkonten Einschränkungen oder Gebühren bei hohen Abhebungen oder der vorzeitigen Schliessung beinhalten. Dies kann Mindestguthabenanforderungen oder Gebühren für vorzeitige Abhebungen umfassen, weshalb eine sorgfältige Auswahl des Kontos ratsam ist.

Sparkassen Tagesgeldkonto

ING Tagesgeldkonto

DKB Business Tagesgeldkonto

Zinssatz

1-1,5 % p.a., je nach Institution

Erste 6 Monate 3,3 % p.a. Danach variabler Zinssatz von 1,5 % p.a.

2 % p.a.

Zinsguthaben

Monatlich

Monatlich

Vierteljährlich

Mindestinvestition

1 €

0 €

0 €

Geschäftsfremdwährungskonto

Ein Geschäftsfremdwährungskonto bietet Unternehmen die Möglichkeit, verschiedene Währungen zu empfangen, zu verwalten und auszugeben. Damit können internationale Zahlungen effizient abgewickelt werden, ohne dass bei jeder Transaktion eine Währungsumrechnung erforderlich ist – sei es für den Empfang von Zahlungen aus dem Ausland oder für Überweisungen an Lieferanten in Fremdwährung.

Unternehmen können Fremdwährungskonten in verschiedenen Währungen bei Banken oder Finanzinstituten eröffnen. Je nach Anbieter und Währungsauswahl profitieren Unternehmen von Vorteilen wie der Reduzierung von Wechselgebühren und einem Schutz vor Währungsschwankungen. Fintech-Anbieter ermöglichen heute zudem innovative Lösungen wie Multiwährungskonten: Diese Geschäftskonten erlauben es, mehrere Fremdwährungen bequem über eine einzige IBAN zu verwalten und Zahlungen zu senden oder zu empfangen.

amnis

Revolut

PayPal

Währungen

Empfangen, Halten und Senden von 20+Währungen in über 200 Länder

Tauschen, Halten, Senden und Ausgeben von Geld in 25+ Währungen

Halten von bis zu 21 Währungen

FX-Gebühren

Ab 0,20 %

k. A.

~3,5 %-4 %, je nach Währung

Lokalzahlungen

Lokale Zahlungssysteme für mehr als 20 Länder

Begrenzte lokale Zahlungssysteme

Keine lokale Zahlungssysteme

Übernehmen Sie die Kontrolle über Ihr internationales Geschäftsbanking

Mit amnis vereinfachen Sie Ihre Finanzen durch Schweizer und deutsche IBAN-Konten, kostenlose lokale Zahlungen, Cashback auf Fremdwährungskonten, gebührenfreie Debitkarten und transparenten Währungsumtausch – alles auf einer 24/7-Self-Service-Plattform. Sparen Sie Zeit und Kosten, während amnis die Details übernimmt und Sie sich auf das Wachstum Ihres Unternehmens konzentrieren.

Eine professionelle Lösung, die Einfachheit mit erstklassigem Service verbindet – unterstützt durch zuverlässigen, schnellen und freundlichen Support. Derzeit nutzen wir die FX- und Kartenprogramme für zwei Unternehmen und planen, dies weiter auszubauen, da uns der hervorragende Service und das reibungslose, effiziente Kartenmanagement überzeugt haben.

Karin van Liesdonk

Finance Operations Manager, IGM Resins

Cash-Management-Konto

Ein Cash-Management-Konto dient der Optimierung grösserer Liquiditätsbestände. Es kombiniert häufig Funktionen wie automatische Sweep-Transfers, Liquiditätssteuerung sowie kurzfristige Anlagemöglichkeiten.

Grössere Unternehmen nutzen dieses Konto, um Erträge auf nicht gebundene Mittel zu maximieren und gleichzeitig ausreichend Liquidität für das operative Geschäft sicherzustellen. Überschüssige Guthaben auf dem Geschäftskonto können beispielsweise über Nacht automatisch in höher verzinste Instrumente investiert und bei Bedarf wieder zurückgeführt werden.

Typischerweise wird ein solches Konto von mittelgrossen bis grossen Unternehmen mit komplexeren Finanzstrukturen und entsprechend hohem Cashflow eingesetzt.

CashPro®

Fidelity Cash Management

Cash-Management-Konto® (CMA® account)

Emittierendes Institut

Bank of America

Fidelity

Merrill

Funktionen

Zahlungen, Forderungen, Liquidität, Investitionen, Devisen (FX) und Handel

Zugang zum Fidelity® Government Money Market Fund oder zum FDIC-versicherten Einlagen-Sweep-Programm

Scheckausstellung, Visa®-Debitkarte, Bill-Pay-Services sowie Zugang zu Anlageprodukten und -dienstleistungen

Geschäftsanlagekonto

Ein Geschäftsanlagekonto ermöglicht Unternehmen, überschüssige Mittel in verschiedene Vermögenswerte zu investieren und so potenzielle Renditen zu erwirtschaften. Mit diesem Kontotyp haben Unternehmen die Möglichkeit, ihr Portfolio über herkömmliche Spar- oder Girokonten hinaus zu diversifizieren. Je nach Risikobereitschaft und Anlagestrategie des Unternehmens können die Investments in Aktien, Anleihen, Investmentfonds, ETFs oder andere Wertpapiere erfolgen.

Geschäftsanlagekonten werden oft von Finanzinstituten oder Investmentgesellschaften verwaltet und bieten Zugang zu Anlageberatern oder Online-Handelsplattformen, die Investitionsentscheidungen unterstützen. Ziel eines solchen Kontos ist es, das Cash-Management des Unternehmens zu optimieren und höhere Renditen auf ungenutzte Mittel zu erzielen.

Interactive Brokers

Bank of America

Fidelity

Kontoart

Für Unternehmen, Personengesellschaften, Gesellschaften mit beschränkter Haftung und Rechtsformen ohne eigene Rechtspersönlichkeit

Merrill Edge® Selbstverwaltetes Konto für Geschäftskunden (BIA-Konto)

Brokerage-Konto für Unternehmen

Trading-Optionen

Aktien, Optionen, Futures, Währungen, Anleihen und Fonds

Investmentfonds, Aktien, festverzinsliche Wertpapiere und andere Wertpapiere

Aktien, Anleihen und Optionen

Märkte

150 Märkte in 34 Länder

USA

USA

Geschäftliches Festgeldkonto

Geschäftliche Festgeldkonten (englisch: Business certificates of deposits, CD) sind speziell für Unternehmen konzipierte Anlagekonten, bei denen ein fester Geldbetrag über eine festgelegte Laufzeit – oft zwischen wenigen Monaten und mehreren Jahren – zu einem garantierten Zinssatz angelegt wird. Diese Konten bieten im Vergleich zu herkömmlichen Spar- oder Girokonten in der Regel attraktivere Zinssätze.

Die Einlagen bleiben während der gesamten Laufzeit „gebunden“, sodass ein vorzeitiger Zugriff meist nur gegen eine Strafgebühr möglich ist. Bei Fälligkeit kann das Unternehmen den Anlagebetrag inklusive der erwirtschafteten Zinsen abheben. Einlagenzertifikate gelten als risikoarme Anlageform und bieten Unternehmen eine ideale Möglichkeit, attraktive Renditen zu erzielen, ohne das eingesetzte Kapital zu gefährden.

Chase Bank

U.S. Bank

Community America

Kontoart

Business CD-Konto

CD-Spezial

Business CD-Konto

Zinssatz

Ca. 0,02 %–5,00 %, abhängig von Standort, Betrag und Laufzeit

~4,21 %-4,31 %

~2,96 %-5,13 %

Mindestinvestition

1’000 $

1’000 $

500 $

Zeitrahmen

31 Tage bis 10 Jahre

7 bis 11 Monate

3 Monate bis 5 Jahre

Geschäftshändlerkonto

Ein Geschäftshändlerkonto ist ein spezielles Bankkonto, das es Unternehmen ermöglicht, Zahlungen per Kreditkarte und Firmen-Debitkarte sowie über digitale Geldbörsen anzunehmen. Diese Konten vereinfachen elektronische Transaktionen und erlauben es Unternehmen, eine Vielzahl an Zahlungsmethoden zu akzeptieren, wodurch sie den Kundinnen und Kunden mehr Flexibilität bieten.

In der Regel werden Händlerkonten von Banken oder Finanzdienstleistern bereitgestellt und sind unverzichtbar für Unternehmen im E-Commerce oder solche, die Kartenzahlungen vor Ort annehmen. Sie bieten oft zusätzliche Funktionen wie Betrugsprävention, Berichtstools und die Integration in Kassensysteme, um eine reibungslose und sichere Zahlungsabwicklung zu gewährleisten.

PayPal

Stripe

Square

Eigenschaften

Unterstützung für Geschäftskarten und E-Commerce

Einzige Integration für weltweite Zahlungen

Bietet Integrationen für persönliche, Online- und Fernzahlungen

Transaktionskosten

3,49 % + 0.49 USD (plus 1,5 % für internationale Transaktionen)

2,9 % + 30 ¢ pro erfolgreicher Abbuchung

Ab 2,6 % + 10 Cent pro Transaktion

Verfügbarkeit

202 Länder, 25 Währungen

135+ Währungen

Keine Unterstützung mehrerer Währungen

Geldmarktkonto für Unternehmen

Ein geschäftliches Geldmarktkonto (englisch: Business Money Market Account, MMA) kombiniert die Vorteile von Spar- und Girokonten und wird von Banken und Finanzinstituten speziell für Unternehmen angeboten. Im Vergleich von Geschäftsbankkonten sind Geldmarktkonten eine interessante Option, da sie Unternehmen ermöglichen, auf ihre Einlagen Zinsen zu erwirtschaften – meist zu höheren Konditionen als bei regulären Sparkonten.

Besonders attraktiv ist die Möglichkeit, die Einlagen in risikoarme Wertpapiere wie Staatsanleihen oder kurzfristige Unternehmensanleihen anzulegen, was höhere Renditen ermöglicht. Diese Strategie erlaubt es Finanzinstituten, wettbewerbsfähige Zinssätze anzubieten, während gleichzeitig die Liquidität des Unternehmens erhalten bleibt.

nbkc bank

U.S. Bank

First Republic

Kontoform

Business MMA Konto

Platinum Business MMA Konto

Business MMA Konto

Zinssatz

2,71 %

~0,05 %-1,15 %, je nach Standort, Betrag und Zeitrahmen

~1,29 %-1,39 %, je nach Standort, Betrag und Zeitrahmen

Mindestbetrag

0.01 $

100 $

5’000 $

5 Schritte zur Wahl des richtigen Geschäftskontos

Mit diesen fünf einfachen Schritten finden Sie das passende Bankkonto für Ihr Unternehmen:

1. Geschäftsanforderungen definieren: Analysieren Sie, wie häufig Sie Zahlungen abwickeln, wie hoch Ihr durchschnittlicher Kontostand ist und ob Sie internationale Transaktionen oder spezielle Services benötigen.

2. Kosten sorgfältig vergleichen: Achten Sie nicht nur auf die monatlichen Kontoführungsgebühren, sondern prüfen Sie auch Transaktionskosten, Fremdwährungsmargen und mögliche Gebühren bei Unterschreitung von Mindestguthaben.

3. Digitale Funktionen bewerten: Ein gutes Geschäftskonto sollte zuverlässiges Online-Banking, mobilen Zugriff sowie eine reibungslose Integration mit Ihrer Buchhaltungs- oder Lohnsoftware bieten.

4. Zukünftiges Wachstum berücksichtigen: Wählen Sie ein Konto, das mit Ihrem Unternehmen mitwachsen kann – etwa bei steigenden Transaktionsvolumen oder einer Expansion in neue Märkte.

5. Zusatzleistungen und Support prüfen: Bewerten Sie Überziehungsmöglichkeiten, Cash-Management-Tools sowie die Qualität des Kundenservices, um langfristige Stabilität und Verlässlichkeit sicherzustellen.

Nutzen Sie Ihr Geschäftskonto optimal mit amnis

Mit amnis profitieren Unternehmen von einem Multiwährungskonto inklusive physischer und virtuellen Mastercard Debitkarten – und das ab 19 EUR/Monat. Sie können mehrere Währungen senden, empfangen und halten und gleichzeitig Zinsen auf Fremdwährungssalden erwirtschaften. Darüber hinaus bietet amnis kostenfreie lokale Zahlungsoptionen für Unternehmen an Standorten in ganz Europa und Amerika.

Tipp: Eröffnen Sie noch heute ein kostenloses Demokonto und entdecken Sie, wie viel Ihr Unternehmen mit amnis sparen kann.

Als CMO bei amnis bringt Sabrina umfangreiche Erfahrung im internationalen Banking und in der Unternehmensberatung mit – ergänzt durch ein starkes Fundament in Management und kundenzentrierter Strategie. Ihr tiefes Verständnis für Marktbedürfnisse und die Herausforderungen von KMUs ermöglicht es ihr, komplexe Finanzthemen in klare, wirkungsvolle Kommunikation zu übersetzen, die Unternehmen hilft, globale Transaktionen souverän zu bewältigen.

Bei amnis spezialisiert sie sich auf Währungsmanagement und internationale Geschäftslösungen. Sie unterstützt Unternehmen dabei, weltweite Zahlungen zu optimieren, Wechselkursrisiken zu reduzieren und ihre Finanzprozesse effizienter zu gestalten. Ihre Expertise sorgt dafür, dass Unternehmen informiert, gestärkt und erfolgreich im globalen Umfeld agieren können.

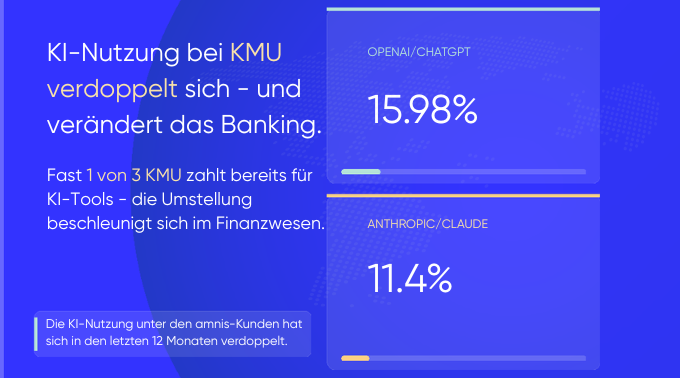

Fast 1 von 3 amnis-KMU-Kunden zahlt bereits für eine führende KI-Plattform. Die KI-Adoption hat sich in 12 Monaten verdoppelt — das zeigen die Daten und das bauen wir als Antwort.

Entdecken Sie die wichtigsten PayPal Geschäftskonto Vorteile – und vermeiden Sie kostspielige Währungsumrechnungen mit der Multi-Währungs-Lösung von amnis.

Ein Geschäftskonto ist für GmbHs und UGs nicht nur Pflicht, sondern auch ein entscheidender Baustein für professionelles Finanzmanagement. Im folgenden Artikel vergleichen wir die besten Anbieter und zeigen, welche Lösung sich für Ihr Unternehmen lohnt und wie Sie mit den richtigen Add-ons…

Bleiben Sie auf dem Laufenden

Erhalten Sie die neuesten Einblicke, Expertentipps und Forschungsergebnisse direkt in Ihren Posteingang – damit Sie in Ihrer Branche nichts verpassen.

„*“ zeigt erforderliche Felder an

oder

Haben Sie Fragen oder benötigen Sie Unterstützung?