Top Qonto-Alternativen im Jahr 2026

Qonto ist eine beliebte europäische Finanzplattform für Freelancer, Startups und kleine sowie mittlere Unternehmen (KMU).…

Beim internationalen Handel – und in einigen Fällen auch bei inländischen Zahlungen – sind Ihnen möglicherweise bereits die Begriffe SWIFT-Code und BIC-Code begegnet. Viele stellen sich dabei die Frage SWIFT vs BIC oder nach dem SWIFT-BIC-Unterschied. In diesem Artikel geben wir einen umfassenden Überblick und erklären, wie Privatpersonen und Unternehmen internationale Transaktionen mit und ohne SWIFT-/BIC-Code durchführen können.

Der Begriff SWIFT-Code wird meist im Zusammenhang mit internationalen Zahlungen verwendet, zum Beispiel beim Geldtransfer von Europa in die USA oder umgekehrt. SWIFT ermöglicht grenzüberschreitende Zahlungen sowie Überweisungen in andere Währungen als die eigene Heimatwährung.

Das SWIFT-Netzwerk verbindet mehr als 11.000 Finanzinstitute und erleichtert internationale Überweisungen zwischen sendenden und empfangenden Banken. Eine direkte Banküberweisung ist jedoch nur möglich, wenn zwischen den beiden Instituten eine direkte Geschäftsbeziehung besteht, das heißt, wenn die Banken gegenseitig sogenannte Nostro- bzw. Vostro-Konten führen.

In den meisten Fällen bestehen solche direkten Geschäftsbeziehungen nicht. Dann erstellt das SWIFT-Netzwerk eine sogenannte „Route“, die aus bis zu drei Korrespondenzbanken bestehen kann, bevor das Geld die empfangende Bank erreicht. Aufgrund des grenzüberschreitenden Charakters und der Vielzahl beteiligter Banken sind die Gebühren in der Regel höher als bei anderen Zahlungssystemen, und auch die Bearbeitungszeit ist deutlich länger.

Für eine SWIFT-Überweisung benötigen Sie in der Regel:

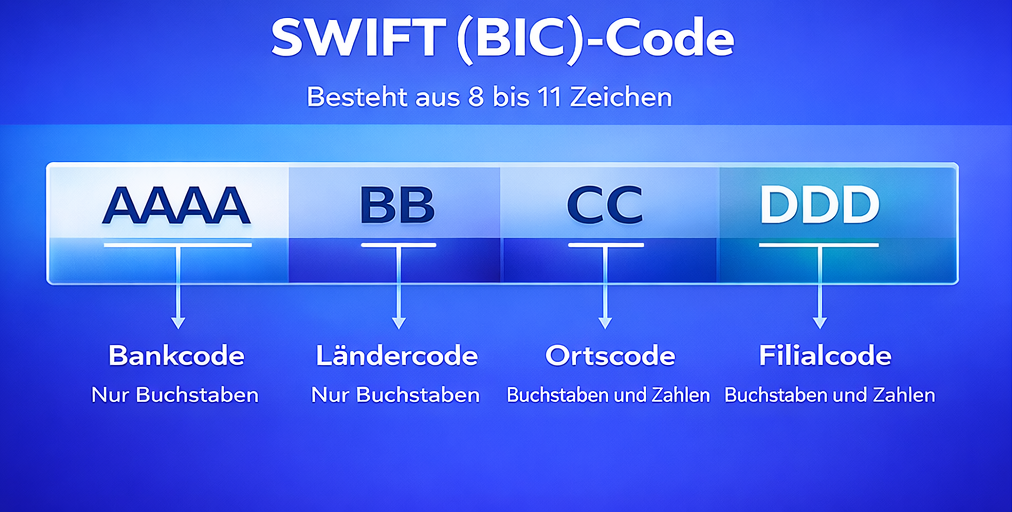

Wenn es um BIC-Code vs. SWIFT-Code geht, gibt es למעשה keinen Unterschied zwischen diesen beiden Bezeichnungen. Während SWIFT für „Society for Worldwide Interbank Financial Telecommunications“ steht, bedeutet BIC „Bank Identifier Code“.

Wenn Banken einen SWIFT-Code verlangen, beziehen sie sich in der Regel auf internationale Zahlungen über das SWIFT-Netzwerk. In manchen Fällen bitten Banken jedoch um den BIC-Code, um die Empfängerbank bei lokalen Transaktionen eindeutig zu identifizieren.

Der Aufbau von SWIFT- und BIC-Codes ist identisch: Beide bestehen aus 8 bis 11 Zeichen.

Neben BIC-Code vs. SWIFT-Code gibt es weitere Möglichkeiten, internationale Geldtransfers durchzuführen – insbesondere über das SEPA-Netzwerk. SEPA (Single Euro Payments Area) ist eine von der Europäischen Union und europäischen Ländern entwickelte Initiative mit dem Ziel, ein einheitliches System für Euro-Überweisungen und Lastschriften zu schaffen.

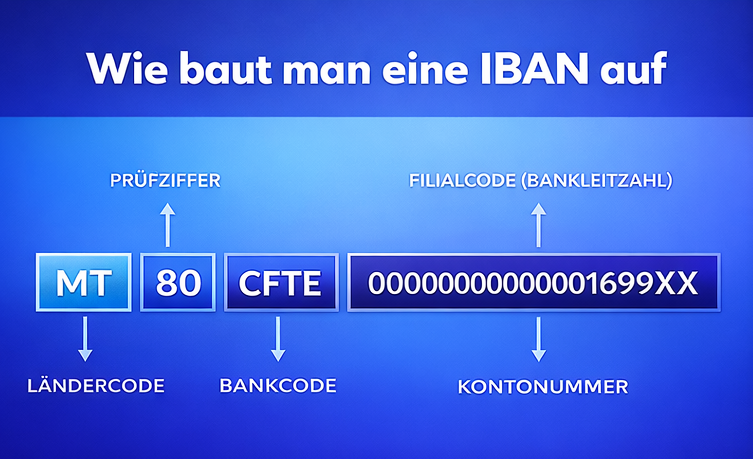

SEPA ermöglicht elektronische Zahlungen in 36 europäischen Ländern, darunter die 27 EU-Mitgliedstaaten sowie Island, Liechtenstein, Norwegen, die Schweiz, Monaco und San Marino. IBANs (International Bank Account Numbers) werden hauptsächlich in Ländern verwendet, die am SEPA-Netzwerk teilnehmen. Sie bieten ein standardisiertes Format für Bankkontonummern und erleichtern dadurch die Verarbeitung und Überprüfung von Zahlungen über Ländergrenzen hinweg.

Für eine SEPA-Zahlung benötigen Sie in der Regel:

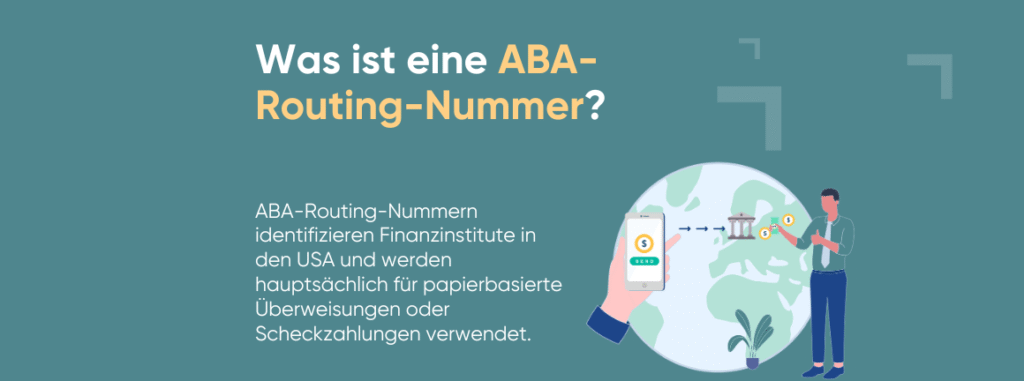

Während SWIFT als Identifikator für internationale Banküberweisungen dient, ist der Anwendungsbereich der ABA-Routingnummer deutlich eingeschränkter. Eine ABA-Routingnummer – auch als Routing Transit Number (RTN) bekannt – wird zur Identifizierung von Finanzinstituten innerhalb der Vereinigten Staaten verwendet und kommt häufig bei Papier- und Scheckzahlungen zum Einsatz.

ABA-Routingnummern gehen auf die American Bankers Association zurück und wurden erstmals 1910 eingeführt. Sie bestehen aus neun numerischen Ziffern und beginnen in der Regel mit Zahlen zwischen 00 und 12. Dabei ist „00“ der US-Regierung vorbehalten, während die Nummern 01 bis 12 den zwölf Federal Reserve Banks zugeordnet sind.

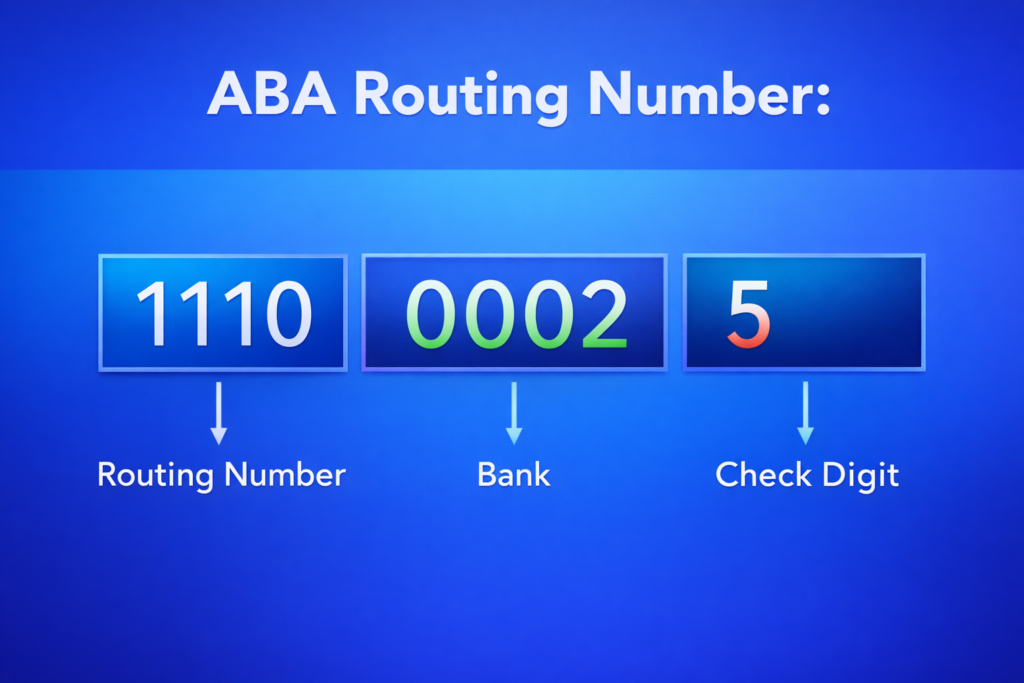

Die ersten vier Ziffern bilden die Routingnummer, gefolgt von weiteren vier Ziffern zur Identifizierung der Bank. Die letzte Ziffer dient als Prüfziffer.

Da Sie nun wissen, dass BIC- und SWIFT-Codes denselben Identifikator bezeichnen, verfügen Sie über alle notwendigen Informationen, um internationale Transaktionen durchzuführen.

Das Problem: SWIFT-Überweisungen sind mit Abstand die teuerste und zeitaufwendigste Art, internationale Banküberweisungen abzuwickeln. Da in der Regel mehrere Korrespondenzbanken am Zahlungsprozess beteiligt sind, summieren sich die Gebühren schnell. Diese können entweder zwischen Absender und Empfänger aufgeteilt oder vollständig von einer Partei getragen werden.

Um diese hohen Kosten zu vermeiden und grenzüberschreitende Zahlungen effizienter zu gestalten, sollten Sie vor einer Auslandsüberweisung zunächst die folgenden alternativen Zahlungsmethoden prüfen.

Online-Zahlungssysteme wie amnis bieten eine kosteneffiziente und einfache Alternative zu SWIFT. Mit amnis können Sie grenzüberschreitende Transaktionen durchführen und dabei lokale Zahlungssysteme wie SEPA in Europa oder ACH in den USA nutzen. Dadurch fallen im Vergleich zum SWIFT-Netzwerk deutlich geringere Gebühren an, und die Zahlungen werden schneller abgewickelt.

Wenn Ihre Lieferanten und Geschäftspartner ebenfalls amnis nutzen, können Sie zudem Echtzeit-P2P-Transaktionen durchführen, die vollständig kostenlos sind. Darüber hinaus ist es möglich, Multiwährungskonten einzurichten, um über 20 Währungen zu halten und zu handeln.

Sollten keine lokalen Zahlungssysteme verfügbar sein, können Sie mit amnis auch SWIFT-Überweisungen durchführen. So haben Sie alle Zahlungsoptionen auf einer einzigen Plattform, was Ihre Finanzprozesse vereinfacht und Ihre Kosten für Auslandstransaktionen deutlich reduziert.

Im Vergleich zu klassischen Banküberweisungen ermöglichen Kartenzahlungen grenzüberschreitende Zahlungen in Echtzeit über Netzwerke wie Mastercard oder VISA. Während eine Firmen-Debitkarte direkt mit Ihrem Bankkonto verknüpft ist und der Betrag sofort von Ihrem Guthaben abgebucht wird, erlaubt Ihnen eine Kreditkarte, bis zu einem festgelegten Kreditlimit Geld zu leihen.

Die Multi-Währungs-Debitkarte von amnis bietet Unternehmen transparente und kosteneffiziente Fremdwährungsgebühren, die unter dem Marktdurchschnitt liegen. Neben physischen Karten können Sie virtuelle Debitkarten sofort erstellen und direkt einsetzen.

amnis bietet ein Finanzökosystem für Unternehmen, das nicht nur internationale Transaktionen vereinfacht, sondern es Kundinnen und Kunden auch ermöglicht, lokale Zahlungssysteme wie SEPA oder ACH zu nutzen. Dadurch werden Transaktionskosten und Bearbeitungszeiten deutlich reduziert.

Neben dem globalen Zahlungsnetzwerk stellt amnis ein Geschäftskonto mit virtuellen Debitkarten und integrierter Ausgabenverwaltung bereit. So erhalten Sie Echtzeit-Transparenz über Ausgaben, klare Kontrollmöglichkeiten für Teams und eine einfache Möglichkeit, Spesen sowie Fremdwährungs- und Transaktionskosten zentral an einem Ort zu verwalten.