Unternehmen, die häufig Geld in die Vereinigten Staaten überweisen oder US-Dollar erhalten, eröffnen im Regelfall ein Fremdwährungskonto in Dollar bei der eigenen Hausbank, um teure Währungsumrechnungsgebühren zu vermeiden. In diesem Beitrag gehen wir einen Schritt weiter und zeigen auf, wie Sie mit einem lokalen Firmenkonto auch teure Transaktionskosten wie SWIFT umgehen können.

Was ist ein Fremdwährungskonto?

Ein Fremdwährungskonto wird im Regelfall von Unternehmen bei der eigenen Hausbank eröffnet, um Geschäfte in anderen Währungen zu tätigen. Das normale Geschäftskonto bei der Hausbank erlaubt Kontoinhabern:innen im Regelfall nicht, mehrere Währungen zu halten. Das bedeutet, wenn Fremdwährungen empfangen oder versendet werden, werden diese erst umgerechnet, was hohe Umrechnungsgebühren zur Folge hat.

Wer bei der Hausbank ein USD-Fremdwährungskonto eröffnet, erhält ein Konto mit eigener Kontonummer und bezahlt entsprechende Kontoführungsgebühren. Das Dollar Fremdwährungskonto wird bei den meisten Banken als Unterkonto geführt, sodass keine eigenen Debit- und Kreditkarten ausgestellt werden.

Fremdwährungskonto Dollar: Vor- und Nachteile

Ein Fremdwährungskonto in US-Dollar hat viele Vorteile für Unternehmen, die häufig im Ausland Geschäfte tätigen: Das Geld muss bei ein- oder ausgehenden Überweisungen nicht mehr zu teuren Wechselkursen umgerechnet werden, was besonders für Unternehmen, die viele Transaktionen durchführen, sehr kostspielig werden kann.

Ein Fremdwährungskonto löst zwar das Problem der Umrechnungsgebühren, jedoch bleiben die Transaktionskosten bei Auslandsüberweisungen weiterhin bestehen. Hierzu wird im Regelfall SWIFT genutzt. Das System erleichtert den Transfer von Geldern zwischen internationalen Banken. Das Problem: Die Beträge werden oft über mehrere Vermittlerbanken gesendet, wenn keine direkte Geschäftsbeziehung zwischen der Sender- und Empfängerbank besteht. Somit sind mitunter bis zu 5 Banken an einer einzigen Transaktion beteiligt. Dies macht sich auch in den Kosten bemerkbar: SWIFT-Gebühren reichen im Schnitt von 3-5% des überweisenden Betrags.

Leider kann ein Fremdwährungskonto bei der eigenen Hausbank diese Transaktionskosten nicht umgehen. In den folgenden Abschnitten gehen wir genauer auf Alternativen ein, um nicht nur die Umrechnungs-, sondern auch die SWIFT-Gebühren unkompliziert zu vermeiden.

Für wen eignet sich ein USD-Fremdwährungskonto?

Nicht-US-Unternehmen, die ein Geschäftskonto in den USA benötigen, nutzen moderne Zahlungsplattformen, um US-Dollar zu senden, zu empfangen oder zu halten – insbesondere dann, wenn sie international tätig sind.

Globale Unternehmen: Firmen, die in USD fakturieren oder Lieferanten, Partner bzw. Kunden in den USA haben, profitieren von geringeren Umrechnungskosten und reibungsloseren grenzüberschreitenden Zahlungen.

E-Commerce-Unternehmen: Onlinehändler mit amerikanischen Kunden oder Marktplätzen (Amazon, Shopify etc.) können USD-Zahlungen empfangen, ohne zu ungünstigen Wechselkursen konvertieren zu müssen.

Freelancer & Dienstleister: Professionals, die mit US-Kunden arbeiten, können USD-Zahlungen bequem halten und verwalten – und vermeiden unnötige Wechselkursgebühren.

Importeure & Exporteure: Unternehmen, die Waren in USD einkaufen oder in USD-Märkten verkaufen, nutzen ein Dollar-Währungskonto, um FX-Risiken zu reduzieren und ihre Währungsposition abzusichern.

Die beste Wahl: ein lokales Dollar Fremdwährungskonto

Da lokale Dollar-Konten nur für in den USA ansässige Unternehmen verfügbar sind, suchen Firmen außerhalb der USA nach internationalen Dollar-Konten, um SWIFT zu umgehen und Zugang zum ACH-Netzwerk zu erhalten.

Warum nicht einfach ein Fremdwährungskonto im eigenen Land eröffnen? Ein USD-Fremdwährungskonto bei einer lokalen Bank hat zwar Vorteile – insbesondere wenn es darum geht, hohe Umrechnungsgebühren zu vermeiden –, doch das eigentliche Problem bleibt bestehen: Unternehmen müssen für Auslandsüberweisungen weiterhin hohe SWIFT-Gebühren zahlen. Diese fallen je nach Kostenverteilung sowohl beim Sender als auch beim Empfänger an. Daher sollten Unternehmen, die mehrmals im Jahr internationale Zahlungen leisten, nach kostengünstigen Alternativen suchen: Hier kommen lokale Zahlungswege ins Spiel.

Wenn Sie innerhalb der EU per SEPA überweisen möchten, benötigen Sie ein europäisches Euro-Konto. Und wenn Sie das ACH-Netzwerk in den USA nutzen wollen, benötigen Sie entsprechend ein lokales US-Konto. Was ist der Vorteil dieser Netzwerke? Die Gebühren sind extrem niedrig – Sie zahlen nur einen Bruchteil der SWIFT-Kosten. Zudem sind die Bearbeitungszeiten deutlich kürzer.

Im folgenden Abschnitt erläutern wir, wie europäische Unternehmen das ACH-Netzwerk nutzen können, ohne dafür ein lokales USD-Konto in den USA eröffnen zu müssen.

Ein Dollar-Fremdwährungskonto eröffnen und Zugang zu ACH mit amnis erhalten

amnis ermöglicht Unternehmen weltweit die Eröffnung eines internationalen Dollar-Kontos, um Zugang zum ACH-Netzwerk zu erhalten. Für lokale USD-Eingänge erhalten Firmen eine USD-Kontonummer auf den Namen ihres Unternehmens. Noch besser: Mit amnis erhalten Unternehmen Zugang zu kostenlosen, lokalen Zahlungen in den USA, UK, CH und der EU sowie zu Multiwährungs-Debitkarten – alles auf einer einzigen Plattform.

Zugang zu ACH und weiteren Zahlungswegen erhalten

Kostenlose, lokale Zahlungen in UK, USA, CH & EU

Zahlungen in über 20 Ländern empfangen, halten und senden

Wenn lokale Zahlungen nicht möglich sind: SWIFT in über 200 Ländern verfügbar

Mitarbeitenden virtuelle und physische Business-Debitkarten bereitstellen

Firmenkonto eröffnen und sofort Geld sparen: amnis ermöglicht es Unternehmen, von den günstigsten Zahlungsoptionen auf der ganzen Welt zu profitieren. Zudem können Sie und Ihr Team an jedem Ort mit der Firmen-Debitkarte zahlen und auf unsere Plattform zugreifen, wann immer Sie möchten, und auch an Wochenenden und Bankfeiertagen Währungen umtauschen.

Mit dem Multiwährungskonto erhalten Sie alle wichtigen Werkzeuge, um sofort Geld zu sparen und Ihre Auslandsüberweisungen zu optimieren. Jetzt hier amnis Demokonto unverbindlich eröffnen:

Ob Sie USD-Konten für internationale Zahlungen, Ihre FX-Strategie oder für reibungslosere Abläufe mit US-Partnern prüfen – hier finden Sie die häufigsten Fragen von Unternehmen und die Antworten, die Ihnen helfen, das passende Setup zu wählen.

Nein. Ein Dollar-Fremdwährungskonto ermöglicht es Ihnen, USD zu halten und zu verwalten, liegt aber nicht zwingend in den USA. Ein internationales Dollar-Konto bietet US-Kontodaten für ACH-Zahlungen, wird jedoch digital eröffnet – ohne US-Firma oder persönlichen Banktermin.

Ja. Wenn Sie USD direkt halten, können Sie selbst entscheiden, wann Sie Gelder umtauschen und vermeiden so erzwungene Konversionen zu ungünstigen Wechselkursen. Das gibt Ihrem Unternehmen mehr Kontrolle und Flexibilität über das Währungsrisiko.

Auf jeden Fall. Mit einem Dollar-Geschäftskonto, das lokale Zahlungswege wie ACH unterstützt, können Sie US-Lieferanten schneller, günstiger und ohne SWIFT-Gebühren bezahlen.

Ja. Viele moderne Plattformen bieten CSV-Exporte, API-Anbindungen oder Integrationen, die die Buchhaltung erleichtern und den Abgleich von Multiwährungstransaktionen automatisieren.

ACH-Überweisungen dauern in der Regel 1–2 Werktage und sind deutlich günstiger. SWIFT-Überweisungen können bis zu 5 Tage dauern, beinhalten Zwischenbanken und führen häufig zu hohen und schwer vorhersehbaren Gebühren.

Sabrina Maly

Als CMO bei amnis bringt Sabrina umfangreiche Erfahrung im internationalen Banking und in der Unternehmensberatung mit – ergänzt durch ein starkes Fundament in Management und kundenzentrierter Strategie. Ihr tiefes Verständnis für Marktbedürfnisse und die Herausforderungen von KMUs ermöglicht es ihr, komplexe Finanzthemen in klare, wirkungsvolle Kommunikation zu übersetzen, die Unternehmen hilft, globale Transaktionen souverän zu bewältigen.

Bei amnis spezialisiert sie sich auf Währungsmanagement und internationale Geschäftslösungen. Sie unterstützt Unternehmen dabei, weltweite Zahlungen zu optimieren, Wechselkursrisiken zu reduzieren und ihre Finanzprozesse effizienter zu gestalten. Ihre Expertise sorgt dafür, dass Unternehmen informiert, gestärkt und erfolgreich im globalen Umfeld agieren können.

Sie suchen eine Airwallex Alternative? Unser Vergleich zeigt die Top 5 Anbieter für Ihr internationales Geschäftskonto – mit niedrigeren FX-Gebühren und transparenten Konditionen.

Betriebsausgaben-Kategorien für KMU im Überblick: erfahren Sie, welche Geschäftsausgaben absetzbar sind, wie Sie Ausgaben strukturieren und mit Auto-Accounting optimieren.

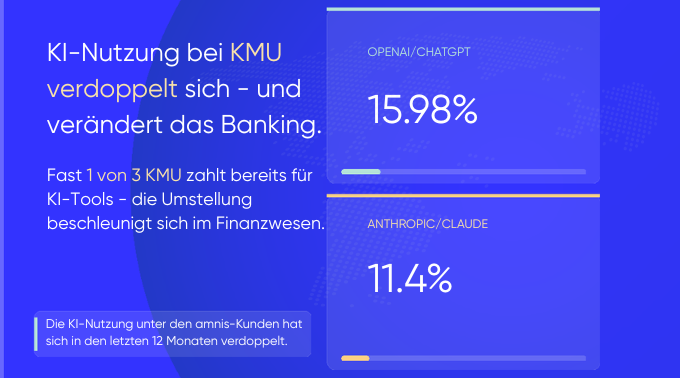

Fast 1 von 3 amnis-KMU-Kunden zahlt bereits für eine führende KI-Plattform. Die KI-Adoption hat sich in 12 Monaten verdoppelt — das zeigen die Daten und das bauen wir als Antwort.

Bleiben Sie auf dem Laufenden

Erhalten Sie die neuesten Einblicke, Expertentipps und Forschungsergebnisse direkt in Ihren Posteingang – damit Sie in Ihrer Branche nichts verpassen.

„*“ zeigt erforderliche Felder an

oder

Haben Sie Fragen oder benötigen Sie Unterstützung?