Was ist aktive Rechnungsabgrenzung: Beispiele und Merkmale

Finanz-Tools

Zahlungsverkehr

10.11.2025

Elena Tankovski

Wer sich mit Buchhaltung oder Jahresabschlüssen beschäftigt, stösst früher oder später auf den Begriff „aktive Rechnungsabgrenzung“ – die zeitliche Zuordnung von Zahlung und Leistungserbringung. In diesem Beitrag erklären wir Rechnungsabgrenzung, wie sie funktioniert und worin sich aktive und passive Rechnungsabgrenzung unterscheiden – inklusive verständlicher Beispiele.

Rechnungsabgrenzung: Definition

Die Rechnungsabgrenzung sorgt dafür, dass Erträge und Aufwände dem richtigen Geschäftsjahr zugeordnet werden – auch wenn Zahlung und Leistung zeitlich auseinanderfallen. In der Praxis ist das häufig der Fall, etwa bei Vorauszahlungen oder verspätetem Zahlungseingang.

Damit der Unternehmenserfolg trotzdem periodengerecht ausgewiesen wird, werden sogenannte Rechnungsabgrenzungsposten gebildet.

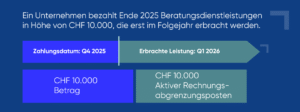

Eine aktiver Rechnungsabgrenzungsposten (ARAP) liegt vor, wenn ein Unternehmen im laufenden Geschäftsjahr Zahlungen leistet, die wirtschaftlich dem nächsten Geschäftsjahr zuzuordnen sind.

Beispiel: Eine Beratungsdienstleistung wird im Dezember für das kommende Jahr bezahlt – der Aufwand betrifft das nächste Geschäftsjahr, die Zahlung erfolgt aber schon im aktuellen.

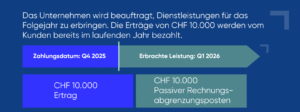

Bei der passiven Rechnungsabgrenzung (PRA) wurden dagegen Erträge erhalten, deren Leistung erst im Folgejahr erbracht wird.

Beispiel: Ein Unternehmen erhält im Dezember eine Zahlung für eine Dienstleistung, die erst im Januar des Folgejahres erbracht wird.

Aktive Rechnungsabgrenzung gemäss OR Art. 958b 2. Zeitliche und sachliche Abgrenzung

¹Aufwände und Erträge müssen voneinander in zeitlicher und sachlicher Hinsicht abgegrenzt werden.

²Sofern die Nettoerlöse aus Lieferungen und Leistungen oder die Finanzerträge 100 000 Franken nicht überschreiten, kann auf die zeitliche Abgrenzung verzichtet und stattdessen auf Ausgaben und Einnahmen abgestellt werden.

Unterschied aktive und passive Rechnungsabgrenzung

Aktive Rechnungsabgrenzung (ARAP)

Passive Rechnungsabgrenzung (PRA)

Definition

Zahlung im Voraus, Aufwand gehört ins Folgejahr

Zahlung im Voraus, Ertrag gehört ins Folgejahr

Beschreibung

Bei ARAP zahlt das Unternehmen selbst im Voraus

Bei PRA erhält das Unternehmen Geld im Voraus

Bilanzposition

Aktiva (Umlaufvermögen)

Passiva (kurzfristige Verbindlichkeiten)

Ziel

Aufwendungen richtig zuordnen

Erträge richtig abgrenzen

Beispiel

Vorausbezahlte Miete für nächstes Jahr

Voraus erhaltene Erträge für Dienstleistungen

Die Bedeutung der aktiven Rechnungsabgrenzung für Unternehmen

Die aktive Rechnungsabgrenzung spielt eine zentrale Rolle in der Buchhaltung, um finanzielle Transparenz und Genauigkeit sicherzustellen. Sie ermöglicht Unternehmen, wirtschaftlich korrekte und nachvollziehbare Jahresabschlüsse zu erstellen:

Korrekte Gewinnermittlung: Aufwendungen werden dem richtigen Geschäftsjahr zugeordnet – so wird der tatsächliche Periodenerfolg korrekt ausgewiesen.

Korrekte Kostenabrechnung: Vorausgezahlte Leistungen (z. B. Miete oder Versicherung) belasten das aktuelle Jahr nicht unnötig.

Präzise Finanzplanung: Durch eine saubere zeitliche Abgrenzung haben Unternehmen einen realistischen Überblick über laufende Verpflichtungen und Budgets.

Aktive Rechnungsabgrenzung: Beispiel Versicherungen

Ein typisches Beispiel für eine aktive Rechnungsabgrenzung ist die Vorauszahlung einer Versicherungsprämie. Wenn ein Unternehmen im Dezember 2025 eine Jahresprämie für eine Betriebshaftpflichtversicherung bezahlt, die den Zeitraum Januar bis Dezember 2026 abdeckt, betrifft der Aufwand wirtschaftlich nicht das Jahr 2025, sondern 2026.

Damit der Jahresabschluss zum 31.12.2025 korrekt bleibt, wird der anteilige Betrag (in diesem Fall die gesamte Prämie) als aktiver Rechnungsabgrenzungsposten auf der Aktivseite der Bilanz erfasst. Erst im Jahr 2026 wird der Aufwand dann erfolgswirksam gebucht

Aktive Rechnungsabgrenzung: Beispiel Mietzahlungen

Ein Unternehmen zahlt im Dezember 2025 die Büromiete für das erste Quartal 2026 im Voraus. Obwohl die Zahlung bereits im alten Geschäftsjahr erfolgt, betrifft der Aufwand wirtschaftlich das neue Jahr.

Der gezahlte Mietbetrag wird als aktiver Rechnungsabgrenzungsposten in der Bilanz ausgewiesen. Im Jahr 2026 wird die Miete als Aufwand verbucht. So wird sichergestellt, dass der Gewinn des Jahres 2025 nicht durch zukünftige Kosten verfälscht wird.

Aktive Rechnungsabgrenzung: Beispiel Gehälter

Ein Unternehmen zahlt am 20. Dezember 2025 bereits das Gehalt für Januar 2026 im Voraus aus. Obwohl die Zahlung im alten Geschäftsjahr erfolgt, gehört der Aufwand wirtschaftlich ins neue Jahr, da die Arbeitsleistung erst im Januar erbracht wird.

Der gezahlte Betrag wird bis zum 31.12.2025 als aktiver Rechnungsabgrenzungsposten in der Bilanz ausgewiesen und wird erst im Januar 2026 in der Gewinn- und Verlustrechnung erfasst.

So können Unternehmen ihre aktive Rechnungsabgrenzung optimieren

Mit klaren, automatisierten Prozessen und regelmässiger Prüfung lassen sich manuelle Fehler vermeiden, um den Jahresabschluss effizienter zu gestalten.

Automatisierung der Buchhaltung

Eine präzise und effiziente Rechnungsabgrenzung gelingt am besten, wenn Unternehmen ihren Cashflow automatisieren. Moderne Buchhaltungslösungen ermöglichen es, Zahlungen mit intelligenten Tags oder Kategorien zu versehen, sodass vorausbezahlte Ausgaben automatisch erkannt und korrekt zugeordnet werden können.

Besonders bei wiederkehrenden Zahlungen wie Mieten, Versicherungen oder Software-Abos erleichtert diese Automatisierung die Bildung aktiver Rechnungsabgrenzungsposten erheblich. Das reduziert nicht nur manuelle Fehler, sondern spart auch Zeit im Jahresabschluss. Unternehmen profitieren so von höherer Transparenz, besserer Planbarkeit und einer deutlichen Entlastung ihrer Finanzabteilung.

Verträge und Kostenstruktur prüfen

Eine effektive aktive Rechnungsabgrenzung beginnt mit einem klaren Überblick über laufende Verträge und wiederkehrende Zahlungen. Unternehmen sollten regelmässig prüfen, welche Leistungen im Voraus bezahlt werden – etwa für Versicherungen, Softwarelizenzen oder Wartungsverträge und ob diese wirtschaftlich sinnvoll strukturiert sind.

Dabei zeigt sich oft Einsparpotenzial oder Optimierungsbedarf bei Laufzeiten und Zahlungsmodalitäten. Eine optimierte Ausgabenverwaltung und Spesenmanagement erleichtern nicht nur die Abgrenzung, sondern stärken auch die Finanzplanung.

Klare Richtlinien und Prozesse

Unternehmen sollten definieren, welche Arten von Vorauszahlungen abgegrenzt werden müssen, wer für die Erfassung verantwortlich ist und in welchem Turnus die Buchungen überprüft werden.

Standardisierte Prozesse wie beispielsweise Checklisten zum Jahresende oder feste Freigaberoutinen minimieren Fehler und schaffen Transparenz. Besonders hilfreich ist eine enge Zusammenarbeit zwischen Buchhaltung, Controlling und Fachabteilungen, um relevante Zahlungen frühzeitig zu erkennen.

Verbesserung der Dokumentation

Je klarer ersichtlich ist, wann Zahlungen erfolgt sind und welchen Zeitraum sie betreffen, desto einfacher lassen sich diese korrekt abgrenzen. Digitale Tools und Buchhaltungssysteme bieten heute die Möglichkeit, Rechnungen direkt zu erfassen, mit Metadaten zu versehen und automatisch dem passenden Zeitraum zuzuordnen.

Selbst einfache Massnahmen wie das systematische Fotografieren oder Scannen von Eingangsrechnungen unterwegs verbessern die Nachvollziehbarkeit erheblich. So bleibt auch bei vielen Einzelbuchungen die Übersicht erhalten und die Abgrenzungsposten können sicher dokumentiert werden.

Nutzung von Prognosen für bessere Finanzplanung

Eine vorausschauende Finanzplanung unterstützt nicht nur das Controlling, sondern auch eine strukturierte aktive Rechnungsabgrenzung. Durch regelmässige Prognosen zu Mieten, Versicherungen oder anderen Ausgaben können Unternehmen frühzeitig planen, welche Zahlungen abzugrenzen sind.

Das erleichtert nicht nur die Bildung von ARAPs, sondern verbessert auch die Liquiditätsplanung und die Budgetkontrolle. Wenn zukünftige Verpflichtungen transparent erfasst und fortlaufend aktualisiert werden, lassen sich Aufwandsspitzen besser steuern und Risiken frühzeitig erkennen.

amnis: für eine integrierte Buchhaltung

amnis ist die smarte Ergänzung zur Hausbank und vereint globales Banking, Ausgabenmanagement und Buchhaltungsautomatisierung in einer Plattform. Unternehmen profitieren von einem Multiwährungskonto für über 20 Währungen, physischen und virtuellen Firmen-Debitkarten für alle Mitarbeitenden sowie kostenlosen Auslandsüberweisungen in der Schweiz, der EU, dem Vereinigten Königreich und den USA.

Dank der nahtlosen bexio-Integration und API-Anbindungen werden Zahlungseingänge, Ausgaben und Währungswechsel automatisch kategorisiert und verbucht. Mit dem Belegupload über die Mobile App sowie KI-gestützten Features wie doc2pay und mail2pay werden Belege und Rechnungen direkt erkannt, zugeordnet und verarbeitet – ganz ohne manuellen Aufwand. So reduzieren Finanzteams ihre Arbeit um bis zu 50 %, behalten jederzeit den Überblick und gewinnen wertvolle Zeit für das Wesentliche.

Eröffnen Sie jetzt ein kostenloses Demokonto und erleben Sie, wie einfach integrierte Buchhaltung mit amnis sein kann.

As Senior Content Writer at amnis, Elena transforms complex financial and banking topics into clear, insightful content for SMEs. She focuses on areas such as the FX market, international payments, cross-border business operations, and regulatory updates - ensuring companies have access to reliable and easy-to-understand guidance.

With a strong background in research and communication, Elena plays a key role in helping businesses stay informed, make smarter decisions, and navigate the evolving world of international finance.