Kreditkarte oder Debitkarte im Ausland? Diese Frage stellen sich Urlauber oder Unternehmen, wenn sie Geschäfte im Ausland bzw. in einer Fremdwährung abwickeln. Debit- und Kreditkarten bieten unterschiedliche Möglichkeiten, um unkompliziert im Ausland zu bezahlen. Nutzer sollten jedoch unbedingt auf Wechselkurse und versteckte Gebühren achten, um die Kosten niedrig zu halten. Alles zum Thema Kreditkarte oder Debitkarte im Ausland findet sich im folgenden Beitrag.

Worauf sollte man beim Einsatz von Karten im Ausland achten?

Bei der Verwendung von Debit- oder Kreditkarten im Ausland gibt es mehrere wichtige Faktoren zu beachten, um reibungslose Zahlungen sicherzustellen und unnötige Gebühren zu vermeiden:

-

- Fremdwährungsgebühren:

Kreditkarten erheben häufig hohe Fremdwährungs- und Transaktionsgebühren (1–3 %), während einige Debitkartenanbieter vollständig darauf verzichten. Achten Sie darauf, dass alle Gebühren klar ausgewiesen sind, um böse Überraschungen zu vermeiden - Währungswahl: Einige Händler oder Geldautomaten bieten an, Beträge in Ihrer Heimatwährung statt in der Landeswährung zu belasten (Dynamic Currency Conversion, DCC). Das klingt bequem, führt aber oft zu schlechteren Wechselkursen und zusätzlichen Gebühren. In der Regel ist es besser, in der lokalen Währung zu bezahlen. Alternativ ermöglicht die Multi-Währungskarte von amnis, mehrere Währungen zu halten und direkt damit zu bezahlen – so lassen sich unnötige Wechselkurskosten vermeiden.

- Sicherheit: Kreditkarten sind für grössere Einkäufe im Ausland sicherer, da sie in der Regel besseren Betrugsschutz bieten. Bei Kartenmissbrauch verlieren Sie kein Geld direkt von Ihrem Bankkonto. Debitkarten sind anfälliger, da gestohlene Beträge sofort Ihr Konto belasten können. Achten Sie daher auf Sicherheitsfunktionen wie Ausgabelimits, Geoblocking und Echtzeit-Benachrichtigungen.

- Vorteile & Cashback: Viele Kreditkarten bieten Zusatzleistungen wie Reiseversicherungen, Käuferschutz, Mietwagenversicherung oder Lounge-Zugang. Debitkarten bieten diese Vorteile meist nicht, einige Konten gewähren jedoch Cashback auf Fremdwährungsbestände.

- Abhebungs- & Ausgabelimits: Debitkarten haben oft tägliche Abhebungslimits, die auf Reisen einschränkend sein können. Diese lassen sich meist vorab anpassen. Kreditkarten haben dagegen meist höhere Limits, besonders bei guter Bonität.

Wie funktionieren internationale Debit- und Kreditkarten?

Kredit- und Debitkarten sind auf den ersten Blick kaum zu unterscheiden. Beide Karten sind mit einem Zahlungsnetzwerk wie Mastercard, VISA oder American Express verbunden und verfügen über eine Kartennummer von 12-16 Zeichen, ein Ablaufdatum sowie einen CVV/CVC-Code auf der Rückseite. Moderne Karten sind darüber hinaus mit weiteren Zahlungsdienstleistern wie Apple Pay verbunden, um die Zahlung über mobile Geräte abzuwickeln.

Der besondere Vorteil einer Kreditkarte oder Debitkarte im Ausland ist vor allem der einfache Zahlungsprozess. Selbst, wenn Sie nicht über die benötigte Fremdwährung verfügen, wird der Umrechnungs- und Zahlungsprozess in Echtzeit abgewickelt. Somit können Kartenbesitzer im Ausland bezahlen oder Geld abheben, während die Umrechnung im Hintergrund stattfindet.

Der Unterschied beider Karten ist dennoch beachtlich: Während eine Debitkarte direkt mit dem Bankkonto verbunden ist und das Geld in Echtzeit abgebucht wird, wird bei einer Kreditkarte ein Kredit vergeben, der je nach Anbieter im Regelfall einmal pro Monat zzgl. Zinsen zurückgezahlt werden muss. Dieser Unterschied hat hohe Auswirkungen auf die Sicherheit und den Kostenfaktor.

Schliesslich gibt es eine weitere Form: Die Prepaid-Debitkarte. Diese Karte bietet alle Vorteile einer normalen Karte, jedoch ohne die Risiken, die mit einem regulären Dispokredit verbunden sind, da im Voraus ein bestimmter Geldbetrag eingezahlt wird, der mit der Karte ausgegeben werden kann. Es kann also nur das Geld verwendet werden, das auch zur Verfügung steht.

Was ist der Unterschied zwischen Debit- und Kreditkarten?

Der Unterschied zwischen Debit- und Kreditkarten liegt hauptsächlich darin, dass eine Debitkarte direkt mit dem Bankkonto verbunden ist und Zahlungen in Echtzeit vom Konto abgebucht werden, während Kreditkarteninhaber Geld von der Bank leihen und dieses anschliessend über festgelegte Zeiträume mit Zinsen zurückzahlen.

Beide Kartentypen sind mit einem Zahlungsnetzwerk wie Mastercard, VISA oder American Express verknüpft und verfügen über eine 12–16-stellige Kartennummer, ein Ablaufdatum sowie einen CVV-/CVC-Code auf der Rückseite. Moderne Karten können ausserdem mit Zahlungsdiensten wie Apple Pay verknüpft werden, um Zahlungen über mobile Geräte abzuwickeln.

Wichtige Vorteile einer Kreditkarte im Ausland

Der wichtigste Vorteil ist der Betrugsschutz: Kreditkarten bieten in der Regel eine Nullhaftung für nicht autorisierte Transaktionen, sofern diese schnell gemeldet werden.

Allerdings gehören Kreditkarten zu den Kreditformen mit den höchsten Zinssätzen weltweit. Die Karte wird als Darlehen ausgegeben, das je nach Anbieter monatlich plus Zinsen zurückgezahlt werden muss. Für Unternehmen, die vielen Mitarbeitenden Karten ausstellen, können diese Faktoren erhebliche Auswirkungen auf Sicherheit und Kosten haben.

Wichtige Vorteile einer Debitkarte im Ausland

Debitkarten sind eine gute Option für kostenbewusste Reisende, da sie direkten Zugriff auf das Bankkonto bieten und eine Überziehung vermeiden. Ein wichtiger Vorteil ist die Möglichkeit, Bargeld am Geldautomaten oft mit geringeren Gebühren abzuheben (je nach Bank). Da sie jedoch direkt mit dem Konto verbunden sind, besteht ein höheres Risiko bei Kartenmissbrauch.

Hier kommen Prepaid-Debitkarten ins Spiel. Sie sind nicht mit dem regulären Konto verbunden, bieten aber alle Funktionen einer normalen Karte – ohne Überziehungsrisiko. Stattdessen wird ein Guthaben vorab aufgeladen, das ausgegeben werden kann.

VISA, Mastercard und Co.: Komfort hat seinen Preis

Hand aufs Herz: Die meisten Verbraucher (und selbst Unternehmen) wissen nicht, wie viel Gebühren sie für eine Kreditkarte oder Debitkarte im Ausland bezahlen. Die Tatsache, dass Zahlungsnetzwerke wie VISA oder American Express automatisch Währungen umrechnen, ist mit hohen und intransparenten Gebühren verbunden.

Zu den gängigsten Gebühren zählen:

- Jahresgebühr: Viele Anbieter erheben eine jährliche Gebühr für den Besitz einer Debit- oder Kreditkarte. Oft sind eine oder mehrere Karten auch in einem Paket mit enthalten.

- Überziehungszinsen: Wenn die Kreditkarten-Rechnung nicht rechtzeitig beglichen wird, fallen je nach Anbieter unterschiedlich hohe Zinsen an. Zusätzlich können Mahngebühren berechnet werden.

- Umrechnungsgebühren: Bei Kartenzahlungen in Fremdwährungen oder im Ausland berechnen Anbieter meist einen Prozentsatz vom Transaktionsbetrag als Umrechnungsgebühr. Dieser Prozentsatz schwankt je nach Anbieter beträchtlich.

- Gebühren für Bargeldbezug: Vor allem bei Bargeldbezug im Ausland können unverhältnismässig hohe Gebühren entstehen. Zum einen von Seiten der Kartenanbieter, zum anderen verlangen Geldautomatenbetreiber oft selbst einen zusätzlichen Aufpreis. Deshalb ist es wichtig, eine seriöse Bank für das Abheben von Bargeld im Ausland zu wählen.

Gerade im internationalen Bereich dürfte die Akzeptanz von Kreditkarten weiterhin höher sein als von Debitkarten. Geldbezüge an Bankomaten im Ausland sowie der mit Auslandszahlungen verbundene Währungswechsel sind mit Debitkarte allerdings oft wesentlich günstiger als mit einer Kreditkarte. Wichtig ist daher, sich im Vorfeld einen Überblick über alle Kosten zu verschaffen, damit bei der Kartenbenutzung im Ausland keine unerwünschten Überraschungen entstehen.

Die besten Visa-Debitkarten für Reisen und Geschäftsreisen

Der folgende Abschnitt vergleicht die besten internationalen Debitkarten für den Einsatz im Ausland.

| amnis | PayPal | Revolut | Wise | Skrill |

| Funktionen | – Virtuelle & physische Karten

– Multi-Währungsabwicklung ohne Gebühren (0 %)

– Kartentransaktionen in Händlerwährung oder in Ihren gehaltenen Währungen ausgleichen | – Begrenzte physische Karten

– Währungsabwicklung nur in der Heimatwährung | – Virtuelle & physische Karten

– Kartentransaktionen in Händlerwährung oder Ihrer eigenen Währung ausgleichen | – Virtuelle & physische Karten

– Kartentransaktionen in Händlerwährung oder Ihrer eigenen Währung ausgleichen | – Virtuelle & physische Karten

– Keine Multi-Währungsfunktion |

| FX-Gebühren | 0 % | Von Mastercard erhoben | 0,6 % Gebühr nach Fair-Use-Limit | Mittelkurs | 0 % |

| Bearbeitungsgebühren | Keine | Bis zu 2,5 % des Kaufbetrags (abhängig vom Standort des Händlers) | k. A. | Abhängig von der Währung | 10 $ Jahresgebühr

Gebühren können von Drittanbietern erhoben werden |

| ATM-Gebühren | – 2 % ATM-Gebühr

– Bis zu 3 kostenlose Abhebungen pro Monat | Bis zu 2,50 $ | – 2 % ATM-Gebühr

– Bis zu 1.200 $ Abhebelimit | – Bis zu 1,50 $ + 2 %

– 2 kostenlose Abhebungen pro Monat | 2,50 $ ATM-Gebühr |

amnis

amnis ermöglicht KMU das Halten von über 20 Währungen und das Abwickeln von Transaktionen in der Währung des Händlers oder der eigenen – ohne FX- oder Bearbeitungsgebühren. Wird die Händlerwährung gehalten, wird der Betrag automatisch abgebucht. Virtuelle und physische Karten stehen zur Verfügung; Sicherheitsfunktionen wie Länderblockierungen und Ausgabelimits können zentral im Dashboard verwaltet werden. Zudem bietet amnis Cashback auf ausgewählte Fremdwährungen.

Einsparungsrechner

So viel können Sie mit amnis sparen

Geschätzte Einsparungen pro Jahr in CHF

CHF 0

Geschätzte Zeitersparnis pro Jahr in Stunden

0

PayPal

Die PayPal Business Travel Card bietet bis zu 3% Cashback, jedoch werden alle Transaktionen in der Heimatwährung abgerechnet, zusätzlich zu Bearbeitungsgebühren auf den Wechselkurs. Aufgrund der begrenzten Anzahl physischer Karten eignet sich PayPal eher für Freelancer oder kleine Firmen.

Revolut

Revolut ermöglicht das Halten von über 25 Währungen und bietet Fremdwährungsumtausch innerhalb eines Fair-Use-Limits; danach fällt eine Gebühr von 0,6% an. Für Bargeldabhebungen gilt nach einem Freikontingent eine Gebühr von 2%. Revolut bietet zudem Budgeting-Tools und Echtzeit-Analysen.

Wise

Wise unterstützt über 40 Währungen und bietet zwei kostenlose Bargeldabhebungen pro Monat; danach fallen $1,50 + 2% an. Zusätzlich gewährt Wise 0,5% Cashback auf Einkäufe.

Skrill

Skrill unterstützt nur Transaktionen in der Hauptwährung. Mit einer Jahresgebühr von $10 und $2,50 pro Bargeldabhebung sowie begrenzten Währungsoptionen eignet sich Skrill eher für Freelancer als für Vielreisende oder international tätige Unternehmen.

Multi-Währungskarte: amnis verbindet Komfort mit transparenten Preisen

Verbraucher und Unternehmen sind jeweils beide auf eine Kreditkarte oder Debitkarte im Ausland angewiesen, um unkompliziert Geschäfte zu tätigen. Die Frage stellt sich, wie sich intransparente oder versteckte Gebühren bereits vor Zahlungsabschluss ermitteln lassen.

Hier kommt das innovative und einfache Preissystem von amnis ins Spiel. Die Multi-Währungskarte von amnis ist eine Debitkarte, mit der Kunden Käufe in Fremdwährungen tätigen und verschiedene Fremdwährungskonten verwalten können. Mit 0% Devisen- und Transaktionsgebühren ist die Multi-Währungskarte von amnis der einfachste Weg, Ihre Transaktions- und Devisenkosten zu senken und gleichzeitig mehr Transparenz in Ihre Finanzprozesse zu bringen.

Die Vorteile der physischen Debitkarten gelten ebenso für ihre digitalen Pendants – die virtuellen Debitkarten von amnis – beide ohne versteckte Gebühren. Die

virtuelle Debitkarte bietet jedoch zusätzlichen Komfort: sofortige Aktivierung und Einsatz, kein physisches Mitführen oder Verlustrisiko – und ideal für die Verwaltung automatischer und laufender Abonnementkosten innerhalb des Unternehmens.

Die smarte Debitkarte für Geschäftsreisen und Spesen

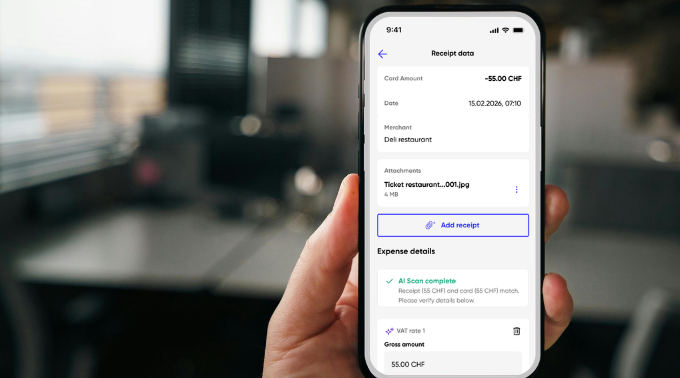

Unternehmen schätzen die amnis Debitkarte für ihre intelligente Ausgabenkontrolle mit individuell einstellbaren Limits, sofortiger Aktivierung für maximale Sicherheit und Echtzeit-Transaktionsübersicht für volle Transparenz bei Ausgaben. Auch die Buchhaltung wird vereinfacht: Mitarbeitende können einfach ein Foto des Belegs machen – dieser wird automatisch kategorisiert.

Mit diesen Funktionen behalten Unternehmen die Ausgaben ihres Teams jederzeit im Blick – transparent, effizient und ohne Aufwand.

Ihr kostenloses Demokonto bei amnis

amnis ist ein innovativer Finanzdienstleister, der seinen Kunden transparente und kostengünstige Alternativen zu bestehenden Banken liefert. Neben der Multi-Währungskarte von amnis ist es bereits heute möglich, Rechnungen in Fremdwährungen ohne SWIFT, sondern durch lokale Netzwerke wie SEPA oder FPS zu tätigen. amnis erleichtert den internationalen Zahlungsverkehr und verringert die Kosten auf ein Minimum. Bei amnis profitieren Sie von der Möglichkeit, Geschäftskonto-Zinsen zu erhalten, während Ihr Geld in konkursgeschützten Treuhand-Sammelkonten nach höchsten Standards gehalten wird.

Finden Sie heraus, wie viel Zeit und Geld Sie mit amnis sparen können.

Sabrina Maly

Als CMO bei amnis bringt Sabrina umfangreiche Erfahrung im internationalen Banking und in der Unternehmensberatung mit – ergänzt durch ein starkes Fundament in Management und kundenzentrierter Strategie. Ihr tiefes Verständnis für Marktbedürfnisse und die Herausforderungen von KMUs ermöglicht es ihr, komplexe Finanzthemen in klare, wirkungsvolle Kommunikation zu übersetzen, die Unternehmen hilft, globale Transaktionen souverän zu bewältigen.

Bei amnis spezialisiert sie sich auf Währungsmanagement und internationale Geschäftslösungen. Sie unterstützt Unternehmen dabei, weltweite Zahlungen zu optimieren, Wechselkursrisiken zu reduzieren und ihre Finanzprozesse effizienter zu gestalten. Ihre Expertise sorgt dafür, dass Unternehmen informiert, gestärkt und erfolgreich im globalen Umfeld agieren können.